税務調査コラム

- 税務調査事例 売上除外は⁈ 書類の保存がない!! 今後、再調査は? 大丈夫です!

※2019年10月配信当時の記事であり、以後の税制改正等の内容は反映されませんので

ご注意ください。今回は、ある税理士先生から緊急の依頼で調査を支援した事例を紹介いたします。

少しボリュームがあるので何回かに分けて掲載します。なお、当サイトの意見にわたる部分は、私見であることをあらかじめお断りしておきます。

1 調査を受けた方 A氏

・ 個人 所得税:白色申告、消費税:本則

・ 税理士関与の有無:5年前まで税理士なし(偽税理士へ依頼)5年前、税務署から消費税申告などについて連絡があり、その処理を税理士に依頼。

翌年から年1関与(本人作成の集計表等から収支内訳書・申告書を作成・提出) 2 調査の状況

税目: 所得税・消費税

時期: 税務署の人事異動直後

担当: 個人課税 特別調査担当☆ 私の関与経緯:

関与税理士から、調査初日、午前中の調査が終わって緊急の連絡が入り、

税理士事務所に伺い、関与税理士の先生とA氏とその奥様(事業専従者)に面接しました。3 私が把握した事実

① 日々記載しているのは経費に関するメモだけ ② 毎月、集計表を作成(収支内訳書は、申告時に当該集計表から税理士等が作成)

③ 売上は、ほぼ100%本人預金(5年前1口座、5年前から2口座)へ振込

④ 集計表の売上金額は、以前申告を依頼していた偽税理士の指導で、適当に過少な数字を記載

⑤ 直近4年分の申告時、税理士には当該集計表と領収証だけを提示

⑥ 当該集計表、売上が振り込まれた預金通帳(2つ)、売上の請求書控えなどは全て保存しており、

それらを調査初日に納税者自ら提示⑦ 申告漏れとなった所得金額は当該預金通帳の残高として留保

⑧ 外注費は、業者が請求書・領収書を発行しない又は領収書等に正確な連絡先を記載しない

(外注先は自身の取引が特定される書類を作成する位なら「取引しない」と言う)場合が多い⑨ 自動販売機で購入し外注先などに配った飲料水の費用、また冠婚葬祭の費用など領収書が

ないものは経費未計上⑩ 5年前に税務署から是正指導あり

4 事案の状況

年分 ~ X-6 X-5 X-4 X-3 X-2 X-1 X 所得税 白色申告 期限内 期限内 期限内 期限内

修正申告期限内 期限内 期限内 期限内 消費税 免税 免税

事業者期限内

本則期限後

本則期限内

本則期限内

本則期限内

本則期限内

本則翌年3月確定申告時の税理士関与状況 偽税理士 偽税理士 偽税理士 偽税理士 年1回 年1回 年1回 年1回 当初2,300 この処理から現在の税理士が関与 ① 申告売上(万円) 1,200 1,400 2,500 2,000 1,300 2,000 2,000 実際の売上振込の状況 ② 本人名義口座 1 1,700 1,800 2,500 2,100 1,400 2,300 2,200 ③ 本人名義口座 2 0 0 0 500 400 800 200 ④ 合 計(②+③) 1,700 1,800 2,500 2,600 1,800 3,100 2,400 ⑤ 申告との差額(④-①) 500 400 0 600 500 1,100 400 5 調査官の指摘(主張)事項

⑴ 売上の殆どは、本人名義の2つの銀行口座に振込まれており、通帳を確認すれば、

正確な売上金額を容易に把握できた筈である。にもかかわらず、毎月集計表を作成する際に、

① 7年間、従来からの決裁口座への入金については、無作為に過少な金額を記載し、

② 4年前からは、別の口座へも入金させて、その全てを集計表に記載していないことにより売上を除外している。

⑵ 現金売上は、取引数は少なく単価も少額であるが、一切集計表に記載しておらず

除外している。⑶ 外注費については、領収書に住所や電話番号が記載されていないものが多数あり、

支払った相手を確認できないため否認。⑷ 請求書に記載不備等が多数あり、消費税の仕入税額控除は否認。

⑸ 以上から

⑴、⑵については、意図して脱漏・除外したと認められるため

7年遡及し 重加算税対象、⑶、⑷は、過少申告加算税対象となる。

皆さん、

どう対応しますか?

どう対応すべきだと思われますか?

どういう結果になると思いますか?∞ ∞ ∞ ∞ ∞ ∞ ∞ ∞

結論を先に言いますと…

追徴税額(国税・地方税の本税+附帯税)は、

当初調査担当者が示した金額の40%弱となりました。 今回はここまでです。

調査の結果などについては、次回記載します。

※ 当コラムなどの内容等に関する質問は一切受け付けておりませんのでご留意ください。

◇ 当事務所の取組方針 一般の方だけでなく、税理士など資格のあるプロの先生方が

税務に限らず

「この場合、どう対応したらベストなの?」

「これって、本当にこの判断でいいの?」

「今更、誰にも聞けない…これってどうしたらいいの?」

などと迷う時に

① 事実・実情・証拠などを確認し、最適な助言を、早期に、確実に行います。

② ご要望に応じ、最適の対応を行うための具体的な支援(資料作成、面接‣

出張、複数関与、複数受任・共同受任・復代理など)を行います。☆ スポットで支援することが業務です。

「顧問先を奪われるのでは?」という心配は不要です!

- 税務調査事例 現金売上の脱漏・除外を過少申告加算税に! 書類の保存がない費用の追認を獲得!

今回は、ある税理士先生からの依頼で私が調査を支援した事例について紹介いたします。

なお、当サイトの意見にわたる部分は、私見であることをあらかじめお断りしておきます。

1 調査を受けた方 A氏

納税地: 関西地区 大阪市内

業 種: オーナー社長、不動産貸付業を兼業

税理士の関与: 法人決算のみ

2 調査の内容

税 目: 所得税

調査官の当初の指摘(主張):

① 主宰法人に物件を貸付けているが、その家賃(法人は未払計上)を申告していない。

② その他の貸付物件について、一部の物件の家賃(現金受領)を申告していない。

③ ①、②の取引等に係る書類は保存されており、A氏は当該売上を明白に認識していた筈である。

にも拘らず申告していない、申告書に添付された収支内訳書にも記載していないのは、意図して脱漏・除外したと考えられ、重加算税対象と考えられる。

④ 費用については、書類を確認したところ過不足はない。

3 調査担当者との交渉ポイント

次の点について、極めて穏やかに質問、主張いたしました。

⑴ 2の③について、国税通則法第68条第1項に規定する「国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し」たと判断した課税要件事実とその証拠は何ですか。

⑵ 費用について、当方の確認作業により、領収証などの書類は保存していないが、A氏の具体的で詳細な供述及び現金の流れや取引の状況からみて、支払いがあったことが合理的に推認できる事項については追認していただきたい。

4 調査の結果

⑴ 申告していなかった売上については、全て過少申告加算税の対象となりました。

⑵ 支払ったことが合理的に推認されるものについては追認(約19%加算)されました。

〇 調査後の感想

不動産貸付による売上は、不特定多数の顧客に現金で物品を販売する場合の売上と比較すると、正確な売上を明確に認識でき易いと考えることはできます。

しかし、正しい売上を認識していたものの過少申告を行ったということだけで、重加算税の課税要件である「隠蔽し、又は仮装し」たことにはなりません。

そうでなければ、例えば、複数の勤め先からの給与所得がある方や複数の年金所得のある方が、一部の収入(所得)の申告を忘れた場合も重加算税の対象となってしまいます。

過少申告については、意図的か意図的でないかに関わらず国税通則法第65条を適用します。

※ 当初の申告が期限後申告の場合は、無申告加算税(国税通則法第66条)となります。

そしてその過少申告に「隠蔽し、又は仮装し」た事実があるかどうかを判断し、その事実があれば国税通則法第68条を適用するのです。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

極めて個人的見解ですが、法人税の重加算税の取扱い通達(事務運営指針)では、「隠蔽し、又は仮装し」た事実の例として「脱漏」や「除外」の事実があった場合を掲げていますが、この点については以前から大いに疑問を感じています。

まず「脱漏」や「除外」の定義がないので、どういうことが該当するか分からないのです。

調査担当者が、「脱漏している」、「抜いている」、「除外している」とよく言いますが、それは唯一の意味を示す事実ではなく「評価」ですよね?

また、帳簿書類への記載において「脱漏」や「除外」があると、それは「帳簿書類の隠匿、虚偽記載等」となるのでしょうか?

国税庁の通達には語句の定義がないので一般的な語句の意味を見ると、次のとおりとされています。

脱漏 あるはずのものが抜け落ちること。遺漏。あるべきものが漏れ落ちること。

除外 ある範囲や規定の外におくこと。取り除くこと。その範囲には入らないものとして取りのけること。

虚偽 うそ偽り。真実でない事を、誤ってまたは故意に、真実だとすること。真実ではないと知りながら真実であるかのようにみせること。

この一般的な意味を見ると、どうしてこの(特に「脱漏」)意味するところだけで、「隠蔽し、又は仮装し」たことを示す事実に直結するのかよく理解できないのです。

「その取引を故意に○○の方法で帳簿に記載せず、つまり脱漏・除外することにより隠蔽した」ということであれば、理解しやすいのですが…

この項目、文言は、法人税以外の税目の通達には記載していないことも考えると、国民(納税者)が正確に理解できるように明確に定義しておく必要があると思います。

※ 過去の裁判所の判決文・判断をそのまま持ってきたのではないのでしょう。

今後「脱漏」などを理由として重加算税を賦課される事案に携わった場合は、この疑問点を明らかにしたいと考えています。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

今回の調査担当者は、当方からの質問等に対し、直ぐ重加算税の課税要件事実がないことを理解したので、違法な課税(誤った重加算税賦課)となりませんでした。

全国の調査では、調査担当者が、特に調査の初期段階で、明確な根拠を示さずに「重加算税対象になると考えます」と指摘しているケースもあると思います。

そのような場合には、法令等を十分に理解し、事実を的確に把握した上で、適切に質問・主張していただきたいと思います。 対応策がわからない場合は、お気軽に当事務所へご相談ください。

次に、領収証などの書類の保存がない費用については、諦めることが多いのではないかと思います。

しかし、支払いがあったことが合理的に推認できる事項については、間接証拠を積み上げるなどして、合理性を高めて追認するよう調査担当者に果敢に主張すれば、追加認容を勝ち取れます。

この手法は、税務調査や査察調査においても事実の認定方法として行われており、国税不服審判所における裁決のための調査においても当然行われています。

知識とスキルは必要ですが、調査を受けている方に有利な事実・主張となりますので、私は、常に積極的に実施しています。 対応策がわからない場合は、お気軽に当事務所へご相談ください。

以上、参考になれば幸いです。

- 申告に漏れや誤りがあった場合、申告をしていないこと(無申告)が分かった場合の対応 №2

2 納める税金が少な過ぎた場合、納めるべき税金があるのに申告していなかった場合や還付される税金が多過ぎた場合

前回コラムを投稿・更新した後、ある税理士先生から少し大きな不正が見つかった調査案件のヘルプ要請が入り、急遽対応していたため、表題のコラムの更新ができず申し訳ありませんでした。

さて今回は、申告に漏れや誤りがあった場合、申告をしていないこと(無申告)が分かった場合のうち、納めるべき税金が少なすぎた場合や申告していなかった場合の対応について説明します。

なお、当サイトの意見にわたる部分は、私見であることをあらかじめお断りしておきます。

最初に…

確定申告期限までに申告した内容を検討したところ納める税金が少な過ぎた場合や還付される税金が多過ぎた場合、また納めるべき税金があるのに申告していなかった場合については、気が付いた時点で、できるだけ早く、修正申告又は期限後申告(以下「修正申告等」と言います。)を行い、誤った内容、つまり過少申告や無申告の状態を一部だけ直すのではなく、完全に訂正し、正しい形にすることをお勧めします。

できるだけ早く… の理由について以下で説明します。

⑴ 多くの場合、新たに納める税金がのほかに過少申告加算税などが課されるからです!

税務署の調査を受けた後、ご自身で修正申告等をしたり、税務署の更正・決定を受けたりすると、新たに納める税金(以下「追徴本税」と言います。)が少額な場合を除き、追徴本税のほかに、いわゆる罰金的なものとして過少申告加算税や無申告加算税などの加算税が課されるほか、いわゆる遅延利息的なものとして延滞税が課される場合があります。

(注)加算税は、加算税の金額が5千円以上となる場合に賦課され、5千円未満の場合は賦課されません。

過少申告加算税又は無申告加算税が課される場合について簡単に説明します。

イ 過少申告加算税→当初申告を法定申告期限内に提出していて修正申告等により新たに税金を納める場合

過少申告加算税の金額は、追徴本税(注1)が5万円以上※の場合、その10%相当額(新たに納める税金が当初の申告納税額と50万円とのいずれか多い金額を超えている場合、その超えている部分については15%)にもなります。

例えば、修正申告を行ったことにより、追徴本税を30万円納付することとなった場合、過少申告加算税は30,000円となり、それだけ余分に支払わなければならなくなるのです。

しかし、税務署の調査を受ける前など(注2)に自主的に修正申告をすれば、過少申告加算税がかからない場合や軽減される場合があります。

ですから、誤りに気が付いたら、なるべく早く、できれば税務署の調査を受ける前に修正申告をすることをお勧めするのです。

加算税とは別に、追徴本税を完納するまでの期間に応じて延滞税が課される場合があります。

※ 累積増差税額 国税通則法第65条第1項の修正申告又は更正前にされたその国税についての修正申告書の提出又は更正に基づき同法第35条第2項の規定により納付すべき税額の合計額(当該国税について、当該納付すべき税額を減少させる更正又は更正に係る不服申立て若しくは訴えについての決定、裁決若しくは判決による原処分の異動があつたときはこれらにより減少した部分の税額に相当する金額を控除した金額とし、次項の規定の適用があつたときは同項の規定により控除すべきであつた金額を控除した金額とする。)

(注)

1 修正申告により納付すべき税額(修正申告又は更正前に当該修正申告又は更正に係る国税について修正申告書の提出又は更正があつたときは、その国税に係る累積増差税額※を加算した金額)がその国税に係る期限内申告税額に相当する金額と50万円とのいずれか多い金額を超えるときは、過少申告加算税の額は、国税通則法第65条第1項の規定により計算した金額に、その超える部分に相当する税額(同項に規定する納付すべき税額が当該超える部分に相当する税額に満たないときは、当該納付すべき税額)に5%を乗じて計算した金額を加算した金額とする。

2 修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正があるべきことを予知してされたものでないときは、過少申告加算税は5%となります。(国税通則法第65条第1項)

なお、平成29年1月1日以後に法定申告期が到来するもの(平成28年分以後)については、修正申告書の提出が、その申告に係る国税についての調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査に係る国税通則法第74条の9第1項第四号及び第五号(納税義務者に対する調査の事前通知等)に掲げる事項その他政令で定める事項の通知がある前に行われたものであるときは、過少申告加算税は適用されません。(国税通則法第65条第5項)

過少申告加算税を簡単に説明すると、次のとおりになります。

・ 修正申告がその申告に係る国税についての調査があつたことにより当該国税について更正があるべき ことを予知してされたものでない場合において、

① 調査に係る通知前に行われた場合、過少申告加算税は適用されない。

② 調査に係る通知後に行われた場合、過少申告加算税は5%(50万円超の部分は10%)

・ 修正申告がその申告に係る国税についての調査があつたことにより当該国税について更正があるべき

ことを予知してされたものである場合、過少申告加算税は10%(50万円超の部分は15%)

3 修正申告を行った場合でも、当初の確定申告が期限後申告の場合は無申告加算税がかかる場合が

あります。

ロ 無申告加算税 → 法定申告期限内に申告をしておらず、期限後申告等により新たに税金を納める場合

(イ) 通常の期限後申告の場合

無申告加算税は、期限後申告等※により納めることになった税金が4万円以上の場合、その15%相当額(①当該期限後申告又は税務署による決定により納める税金が50万円を超えている場合又は、②期限後申告書を提出又は税務署の決定があつた後に修正申告書の提出又は更正があり当該修正申告又は更正により納める税金(累積納付税額(注1)を加算した金額)が当初の期限後申告又は決定の納税額と50万円とのいずれか多い金額を超えている場合は、その超えている部分については20%)になります。

なお、無申告加算税についても過少申告加算税の(注2)と同様、平成29年1月1日以後に法定申告期が到来するもの(平成28年分以後)については、期限後申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査に係る国税通則法第74条の9第1項第四号及び第五号(納税義務者に対する調査の事前通知等)に掲げる事項その他政令で定める事項の通知がある前に行われたものであるときは、無申告加算税は5%となります(国税通則法第66条第6項)(注2)。

無申告加算税について簡単に説明しますと、次の通りとなります。

・ 期限後申告がその申告に係る国税についての調査があつたことにより当該国税について 更正等があるべきことを予知してされたものでない場合において、

① 調査に係る通知前に行われた場合、無申告加算税は5%

② 調査に係る通知後に行われた場合、無申告加算税は10%(50万円超の部分は15%)

・ 期限後申告がその申告に係る国税についての調査があつたことにより当該国税について

更正があるべきことを予知してされたものである場合、無申告加算税は15%(50万円超の

部分は20%)

・ 期限内申告書の提出がなかったことについて正当な理由があると認められる場合、

無申告加算税は課されない。

・ 期限内申告書を提出する意思があつたと認められる場合として政令で定める場合に該当して

されたものであり、かつ、法定申告期限から一月を経過する日までに行われたものの場合、

無申告加算税は適用されない。

例えば、法定申告期限までに特に正当な理由等なく申告をしておらず、期限後申告を行ったことにより、追徴本税を30万円納付することとなった場合、無申告加算税は45,000円となります。

もし、期限後申告や期限後申告後の修正申告で追徴本税を80万円納付することとなった場合だと

無申告加算税は 50万円×15%+30万円×20% = 135,000円 にもなります!!

しかし、税務署の調査を受ける前など(注2)に自主的に期限後申告をすれば、無申告加算税がかからない場合や軽減される場合があります。

ですから、誤りに気が付いたら、なるべく早く、できれば税務署の調査を受ける前に期限後申告をすることをお勧めするのです。

加算税とは別に、追徴本税を完納するまでの期間に応じて延滞税が課される場合があります。

※ 当初の確定申告が①当該期限後申告又は税務署による決定、②期限後申告書を提出又は税務署の決定が

あつた後に修正申告書の提出又は更正の場合は無申告加算税がかかる場合があります。

(注) 1 累積納付税額

国税通則法第66条第1項第二号の修正申告書の提出又は更正前にされたその国税についての次に掲げる納付すべき税額の合計額(当該国税について、当該納付すべき税額を減少させる更正又は更正若しくは同法第25条の規定による決定に係る不服申立て若しくは訴えについての決定、裁決若しくは判決による原処分の異動があつたときはこれらにより減少した部分の税額に相当する金額を控除した金額とし、第5項において準用する前条第4項(第一号に係る部分に限る。以下この項及び第五項において同じ。)の規定の適用があつたときは同条第4項の規定により控除すべきであつた金額を控除した金額とする。)をいう。

一 期限後申告書の提出又は同法第25条の規定による決定に基づき第35条第2項の規定により納付

すべき税額

二 修正申告書の提出又は更正に基づき第35条第2項の規定により納付すべき税額

2 期限後申告書又は第一項第二号の修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査通知がある前に行われたものであるときは、その申告に基づき第35条第2項の規定により納付すべき税額に係る第1項の無申告加算税の額は、同項及び第2項の規定にかかわらず、当該納付すべき税額に5%を乗じて計算した金額となります。(国税通則法第66条第6項)

3 期限後申告書又は国税通則法第66条第1項第二号の修正申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について更正又は決定があるべきことを予知してされたものでないときは、無申告加算税は10%となります。

また、期限内申告書の提出がなかつたことについて正当な理由があると認められる場合は、無申告加算税はかかりません。(国税通則法第66条第1項)

4 第1項の規定は、期限後申告書の提出が、その申告に係る国税についての調査があつたことにより当該国税について第25条の規定による決定があるべきことを予知してされたものでない場合において、期限内申告書を提出する意思があつたと認められる場合として政令で定める場合に該当してされたものであり、かつ、法定申告期限から一月を経過する日までに行われたものであるときは、適用しない。(国税通則法第66条第7項)

(ロ) 短期間に繰り返し無申告(期限後申告)を行った場合の加算税

期限後申告等 ※ があった場合において、その期限後申告等があった日の前日から起算して5年前の日までの間に、その期限後申告等に係る税目について無申告加算税(調査による決定の予知後に課されたものに限ります。)を課されたことがあるときは、その期限後申告等に基づき課する無申告加算税の額は、その期限後申告等に基づいて納付すべき税額に10%の割合を乗じて計算した金額を加算した金額となります。

つまり、5年間で期限後申告を繰り返すと、2回目以降の無申告加算税は通常の15%(50万円超の部分は20%)に、10%が加重され、合計25%(50万円超の部分は35%)も支払わなければならなくなります。

25%(50万円超部分は35%)というのは、本税が80万円の場合、加算税は23万円にもなり、

合計で100万円を大きく超えるのです。

期限後申告を繰り返すことだけは、絶対に避けないといけないということをお分かりいただけると思います。

※ 期限後申告等とは、①期限後申告書の提出(決定を予知してされたものに限ります。)、②税務署の決定の

処分をいいます。

⑵ まとめ **お勧めする対応方法

以上のように、修正申告を行う場合でも相当重い加算税等が課されますが、法定申告期限内に申告を行っておらず、期限後申告を行う場合や調査により決定を受ける場合の加算税は、過少申告加算税に比べて重い、厳しいものとなっています。

特に、期限後申告を繰り返した場合は、非常に厳しい加算税が課されます。

当初から申告期限までに適正な申告を行うというのが、精神的にも金銭的にも一番良いというのは

当然なのですが、実際には申告誤りや申告漏れは起きます。

また、申告自体していないということも実際には多数あります。 それは税務署も分かっています。

そのような場合でも、税務署の調査を受ける前に自主的に修正申告等を行えば、加算税は軽減される場合があるのです。

繰り返しますが、申告に誤りや漏れがあること、申告納税すべき所得・税金があるのに申告していないことに気が付いたら、できるだけ早く、専門家に相談して、できれば税務署の調査を受ける前に修正申告等を行うことをお勧めいたします。

(注)1 追徴本税は、修正申告書を提出する日が納期限となりますので、その日に納めてください。

2 この場合、法定納期限の翌日から完納の日までの延滞税を併せて納付する必要があります。

詳細については国税庁ホームページを参照してください。

延滞税 https://www.nta.go.jp/taxes/shiraberu/taxanswer/osirase/9205.htm

延滞税の計算方法 https://www.nta.go.jp/taxes/nozei/entaizei/keisan/entai.htm

以下は調査の専門家としての助言です!

修正申告や期限後申告を行った納税者がそもそも実地調査の対象となっていた場合や修正申告等の内容では適正ではないと想定される場合など、税務署が実地調査が必要と判断すると実地調査が行われる場合があります。

このため、修正申告等を行う際の対応は、非常に重要となります。

誤っている部分だけでなく、申告内容全体をどう見直し、どのような書類を作成し、提出する際に、国税当局のどの部署の誰に、どのように説明し、どう提出するかによって、事後の実地調査等を防ぐことや納付税額を最小限に抑えることができます。

修正申告や期限後申告を行う際は、高度な専門知識が必要となる案件もありますので税務調査対策の専門家にご相談することをお勧めします!

- 申告に漏れや誤りがあった場合、申告をしていない(無申告)ことが分かった場合の対応 No1

- この内容は国税庁ホームページ(タックスアンサー → 確定申告を間違えたときNo.2026)を加工しています。

1 納める税金が多過ぎた場合や還付される税金が少な過ぎた場合

更正の請求という手続ができる場合があります。

1日でも早く税金を返してもらった方がお得です。

条件に該当するか、必要な書類は何かなどを専門家に相談して手続きを行って下さい。必ずできるものではなく、「できる場合がある」という点にご留意ください。

できる場合とは・・・ 要件

国税通則法第23条第1項

- 一申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと又は当該計算に誤りがあつたことにより、納付すべき税額(当該税額に関し更正があつた場合には、当該更正後の税額)が過大であるとき。

- 二前号の理由により、申告書に記載した純損失等の金額(当該金額に関し更正があつた場合には、当該更正後の金額)が過少であるとき、又は申告書(当該申告書に関し更正があつた場合には、更正通知書)に純損失等の金額の記載がなかつたとき。

- 三第一号の理由により、申告書に記載した還付金の額に相当する税額(当該税額に関し更正があつた場合には、当該更正後の税額)が過少であるとき、又は申告書(当該申告書に関し更正があつた場合には、更正通知書)に還付金の額に相当する税額の記載がなかつたとき。

ポイント

まず「課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと又は当該計算に誤りがあつたこと」が必要です。

このため、課税標準等若しくは税額等に誤りがなかった場合、更正の請求は認められません。

例えば、所得税の申告で雑所得とすべきものを事業所得と記載していたとの理由の更正の請求は、認められないのです。次に、「国税に関する法律の規定に従っていなかったこと」が必要となります。

例えば、納税者が適用するかどうかを選択することとなっている特例を適用せずに申告した場合、特例の適用を忘れていたという理由での更正の請求は認められません。

手続・流れ

更正の請求は、更正の請求書を税務署長に提出することにより行います。

更正の請求書が提出されると、税務署ではその内容の検討をして(この検討は、税務署部内でのみ行われた場合、法的には「実地調査以外の調査」となります。)、納め過ぎの税金がある等と認めた場合には、減額更正(更正の請求をした人にその内容が通知されます。)をして税金を還付することになります。(注)

更正の請求を行った納税者がそもそも実地調査の対象となっていた場合や更正の請求の内容が書類等では確認できない場合など、税務署が「実地調査が必要」と判断した場合は、実地調査が行われる場合があります。

このため、更正の請求を提出する際の対応は、非常に重要となります。

誤っている部分だけでなく、申告内容全体をどう見直し、どのような書類を作成し、提出する際に、国税当局の誰にどのように提出するかなど高度な専門知識が必要となる案件もありますので、専門家にご相談することをお勧めします。期限など

更正の請求ができる期間は、原則として法定申告期限から5年以内(国税通則法第23条第1項第二号に掲げる場合のうち法人税に係る場合については、10年)です。

原則以外のケースとは・・・

国税通則法第23条2項

- 一その申告、更正又は決定に係る課税標準等又は税額等の計算の基礎となつた事実に関する訴えについての判決(判決と同一の効力を有する和解その他の行為を含む。)により、その事実が当該計算の基礎としたところと異なることが確定したとき

その確定した日の翌日から起算して二月以内 - 二その申告、更正又は決定に係る課税標準等又は税額等の計算に当たつてその申告をし、又は決定を受けた者に帰属するものとされていた所得その他課税物件が他の者に帰属するものとする当該他の者に係る国税の更正又は決定があつたとき

当該更正又は決定があつた日の翌日から起算して二月以内 - 三その他当該国税の法定申告期限後に生じた前二号に類する政令で定めるやむを得ない理由があるとき

当該理由が生じた日の翌日から起算して二月以内

更正の請求書は税務署にあります。

また、国税庁ホームページ「確定申告書等作成コーナー」の「更正の請求書・修正申告書作成コーナー」では、画面の案内に従って金額等を入力することにより、税額などが自動計算され、更正の請求書が作成できます。作成したデータは、電子申告(e‐Tax)や印刷して税務署に郵送等で提出することができます。〇 提出した確定申告書の間違いを法定申告期限の前に発見した場合

提出した申告書の間違いを法定申告期限になる前に発見した場合は、法定申告期限までに正しい申告書を提出すればよいこととなっています。

参考に掲げているのは所得税に関するタックスアンサーですが、その他の申告納税方式の国税については、同様の取扱いを行っています。【参考】 No.2026確定申告を間違えたとき

国税庁ホームページ

ホーム → 税の情報・手続・用紙 → 税について調べる → タックスアンサー(よくある税の質問) → 所得税 → No.2026確定申告を間違えたとき法定申告期限内に同じ人から確定申告書が2以上提出された場合には、法定申告期限内にその人からの特段の申出がない限り、その2以上の申告書のうち最後に提出された申告書を、その人の申告書として取り扱うことになっています。

したがって、法定申告期限までなら、正しい計算に基づいて作成した新たな確定申告書を、提出することができます。

先に提出された申告書が還付申告書で、かつ、その還付金について既に還付の処理が行われている場合には、この取扱いができないことがあります。詳しくは、直接税務署にご相談ください。

- 中京京信クラブ 講演会

令和元年6月17日 京都市中京区「フォーチュンガーデン京都」において、京都信用金庫さま主催の団体「中京京信クラブ」で講演を行いました。

参加者は、京都信用金庫の取引先・提携先である税理士や公認会計士などの方々で計65名でした。

演題は、「プロフェッショナル向け 税理士が知っておくべき税務署の実情 ~知っていれば対応策が見えてくる~」。講演会は、約50分間と通常の講演会よりも短い時間でしたので、「税務署及び調査担当者の志向・マインド・行動」とその対応策だけでも伝わればというスタンスでお話させていただきました。

講演会後の懇親会で出席された方々とお話をさせて頂きましたが、

「内容がすごかった。今まで聞いたことのない内容ばかりで、目から鱗だった。」

「これまで何でだろう?と思っていたことの理由が分かりました。」

「税務調査の経験が少なく、ずっと不安なまま対応をしてきたのですが、先生の講演を聞いて、少し自信が付きました。」

「ぜひ○○について有料で相談したい」

「講演会の講師をして欲しい」

「顧問をお願いしたい」

という声をいただきました。私の受けた印象では、参加者の皆さんは、

① 真の意味で税務調査に詳しい人と出会えた、知り合えたこと

② 顧客を奪われずにスーパーな税務署対策、税務調査対応、高レベルの税務相談ができること

③ ほわいと税理士グループのメンバーが 特に、介護、病気、財産管理・整理、終活支援、事業承継に対応できること

この3点について、色々と尋ねられましたので、強い関心、興味を持たれたのだと感じました。私の専門である「調査への対応」や「法令の解釈や取扱いなどの質疑」、「国税当局との交渉」のスペシャルな手法については、講演会の中で話す時間がほとんどなかったため、懇親会でも多くの先生方からご要望・ご質問をいただきました。

講演の中でも申し上げたのですが、講演会、セミナー、勉強会などのご要望につきましては、是非、具体的に機会を設けて頂きたいと思います。

人数に関わらず、十分な時間をかけてご説明(質疑応答にも対応)いたします。

具体的にご連絡をいただきましたら、ご要望をお聞きして調整いたします。また、個別の相談や顧問契約などについても、数件のお申し出を頂きました。

個別の相談については、どのような内容でも随時相談を受け付けております。

詳細は、お手数をおかけしますが、ほわいと税理士グループのホームページを

ご覧いただきご連絡いただきますようお願い致します。

その際に、業務の内容・程度、料金等のご相談させていただきます。更に、顧問契約については、ほわいと税理士グループのホームページには

掲載しておりませんので、直接私までご連絡ください。

その際に、業務の内容・程度、料金等のご相談させていただきます。

但し、顧問契約については、当分の間は10件を上限にしようと考えています。

お困りの先生方を支援するために、調査や相談対応を優先したいと考えています。

このため、上限に達した際は、お申し出頂いてもお断りすることとなります。

ご理解のほどよろしくお願いいたします。現状の税理士業務は、本当に大変です。あらゆることに対応しないといけません。

経営者の方々は、そういった、何でも相談できる、何にでも対応してくれる士業の方を求めています。

一方、税理士に対する顧問先からの賠償請求事件も増えています。他方、税務調査においては、段取りや仕切りの悪い担当者も増えています。

孤独な先生方、

ズバリの答えが見つからなくて悩んでいる先生方、

正しいと思っているが確証がないので何かお墨付きが欲しいと

思っている先生方・・・

先生方の悩みは、多種多様で、深いものも多く、本当に大変だと、心底思います。私の力が、皆様方のお役に立てばと、切に願っています。

ご相談、ご依頼をお待ちしています。

- 国税OBは税務調査に強いのか?国税OBは凄いのか?どう付き合えば良いか? No.4

「元国税調査官」とは(第2回)

前回のコラムで「国税調査官」とは、

- ①国税職員の役職名の一つであり一般の組織の主任級に当たる

- ②国税職員は、採用後、数年経過すると、勤務成績に特に問題や事情がない職員は、ほぼ全職員が最初の昇任、つまり「国税調査官」などの専門官級へ昇任する

- ③「国税調査官」などの専門官級は、給与上の格付けにおいては、その職務の困難性などに応じて2級から4級という広い範囲に格付けされており、同じ「国税調査官」などの役職名であっても大きな隔たりがあるということを説明いたしました。

今回は、「国税調査官」は、どれくらいのポジションで、どのような仕事をしているかについて説明いたします。

〇 国税職員の役職名の格付け

まず、一般の人にとって分かりにくい国税組織内の役職名の格付けについて説明いたします。

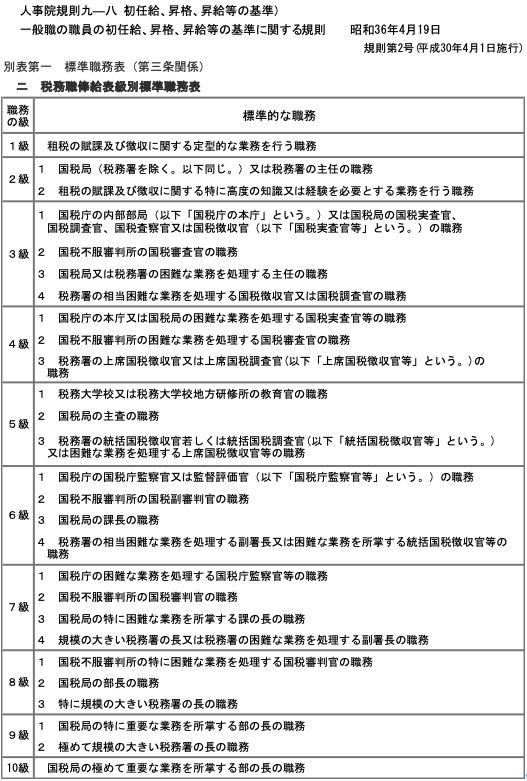

そのためには、国家公務員の任用や給与について定める「一般職の職員の給与に関する法律」と「人事院規則九―二(俸給表の適用範囲)」をみてみましょう。国税職員の給与(俸給)については、次のとおり規定されています。

「一般職の職員の給与に関する法律」 第六条

「俸給表の種類は、次に掲げるとおりとし、各俸給表の適用範囲は、それぞれ当該俸給表に定めるところによる。」としており、第三号に税務職俸給表(別表第三)が定められており、「別表第三 税務職俸給表(第六条関係)」をみますと、その備考の⑴には、「税務職俸給表は、国税庁に勤務し、租税の賦課及び徴収に関する事務等に従事する職員で人事院規則で定めるものに適用する。」と規定されています。そして税務職俸給表の適用範囲を定める「人事院規則九―二(俸給表の適用範囲)」の第三条では、「税務職俸給表は、国税庁に勤務し、租税の賦課及び徴収に関する事務等に従事する職員に適用する。ただし、次の各号に掲げる者を除く。

一 国税庁の内部部局に勤務する者で、国税庁監察官、税務相談官、監督評価官、国税実査官、国税調査官、国税査察官及び指令で指定する職員以外のもの

二 国税不服審判所の所長、次長及び首席国税審判官

三 国税局の局長

四 行政職俸給表(二)の適用を受ける者

五 その他指令で指定する者 」と定めています。つまり、国税の職員は、ごく一部の者を除いて税務職俸給表の適用を受けているのです。

では、税務職俸給表の各級はどのような役職が該当すると定めているかみてみましょう。

人事院規則では、各俸給表の級別の標準職務を定めています。

この表の1級の具体的な役職は、国税庁、国税局、税務署の財務事務官です。

また、2級の2の具体的な役職は、税務署の国税調査官、国税徴収官や国税庁本庁及び国税局の国税実査官、国税調査官、国税査察官、国税徴収官です。この表をご覧いただくとお気づきになる方もいらっしゃると思いますが、国税庁本庁の役職は、5級にはなく、6級、7級には監察官、監督評価官だけで、8級以上には役職が記載されていません。また、国税局についても、係長や課長補佐などの役職の記載はありません。

これは、どういうことかと言いますと、国税庁本庁などの係長級の職員は、行政職俸給表の適用となる3級40数名、4級20数名を除き、行政職の係長よりも困難な職務を担当すると格付けされている国税実査官を本務とする形となっているためです。

国税庁本庁などの係長の多くは5級や6級の国税実査官等が本務で、格下である係長職を併任(兼任)しているという形なのです。このように前述した国税実査官、国税調査官、国税査察官、国税徴収官などの「国税調査官」級の役職は、2級から6級の間に設定されています。

ですから、「国税調査官」級の役職は、バリエーションに富んでおり、その格付けは、主任級から課長級までとなっているのです。4級は、税務署の上席級ですが、一般の組織でいうところの係長から課長補佐クラスとご理解頂けたら良いかと思います。

5級は、税務署の統括官級及び困難な業務を行う上席級です。

5級の上席と4級の上席との違いが分かりにくいかもしれませんが、4級の上席は、国税調査官級から昇任・昇格した時に格付けされるもので、4級の上席の勤務成績が良好で統括官に昇任する直前となった場合や統括官級に昇任したばかりで昇格前の段階と理解していただけたら良いと思います。

具体的な5級の上席は、税務署の総括上席、記帳指導推進官や課長補佐という役職や部門のチーフ上席などもそういったそのポジションとなります。

但し、上席級の職務を長く勤めていて、勤務成績に特に問題がない場合は、退職までに全員が5級に昇格するということも事実なのでご留意ください。なお、国税局の係長は、国税庁本庁の係長と同様、国税実査官を本務として5級や6級に格付けされています。

〇 結論

「国税調査官」級の職員には、主任級に昇任したばかりの職員から国税庁本庁及び国税局の「国税調査官」級のように、中には係長や課長補佐や税務署の統括官クラスの職員までいるということになります。

「元国税調査官」には、多種多様な経歴の方がいるということです。

これまで説明してきたとおり「元国税調査官」というのは、何か特別な資格や実績、価値があるというわけではないのです。国税OBの税理士の方で「元国税調査官」、「元国税調査官○○件調査」、「元国税査察官」、「元マルサ」などとご自身のPRをしているものを目にしますが、私は「そんな当たり前のことを表示して何の意味があるの?」、「国税調査官の経験があったとしても、現状で一番重要なこと、調査等の解決能力や実績をPRしていないけど大丈夫なの?」と思います。

私が現職時代にも、様々な国税の経歴を披露する方々と接してきました。

これまでの経験から正直に申し上げますと、

過去の職歴などは、調査などの処理能力を推し量る上では殆どあてにならない

国税在職時にその方が残した具体的な実績をお示しにならず、単に職歴を強調してくる場合は、実力がないことが多い

というのが正直な感想です。結局は、何が得意でどのような実績を残してきたか、どれだけの能力があるか、何がどれだけできるのかという、個々の能力次第だということですね。

元国税調査官の中にも優秀な方もいます。

ただ、「元国税調査官」、「元マルサ」などと言っても、「税務調査に強い」とは限らないのです。国税OBである私が敢えて言うのですから、ご理解いただけると思います。

- 国税OBは税務調査に強いのか?国税OBは凄いのか?どう付き合えば良いか? No.3

「元国税調査官」とは(第1回)

私のお客様や相談者である税理士の方々や一般の方々から「『元国税調査官』って凄いのですか?」「『国税調査官』って偉いのですか?」と尋ねられることが良くあります。

国税組織の役職名は、税務職員としての勤務経験がないと非常にわかりにくいものです。

私の周りの税理士の方々も完全に理解されている方は非常に少ないというのが実際です。また、国税組織の役職名の中には、同じ名称のものが、国税庁、国税局、税務署に設置・配置されていたりするのですが、その職務内容や人事上の地位(任用や給与の位置付け)については、税務職員でも知らない、わからないことが多いというのが実態なのです。

これは、税務職員の多くは、そんなことを知らなくても、普段の仕事で困らないので、知らないのが当たり前なのです。

各役職の職務内容や人事上の地位(任用や給与の位置付け)について知っているのは、国税組織の中でも人事関係の事務に従事したことのある方のうちの一部の方だけですね。そこで、税務調査の最前線を担当する「国税調査官」とそのOBである「元国税調査官」について、今回から何回かに分けて解説いたします。

国税調査官は、国税職員の役職名の一つです。

以前のコラム「「元国税庁職員」とは?」に書いたように、国税職員の官名(官職名)は「財務事務官」です。

これは採用1年目の職員も税務署長も同じです。

この官職名とは別に、役職名があり、国税調査官、統括官や税務署長もその役職名の一つです。

最初に国税職員として採用された段階では、当然のことですが、役職名はないため、単に「財務事務官」となります。

採用後、数年経過すると、勤務成績に特に問題や事情がない職員は、ほぼ全職員が最初の昇任をします。

それが国税組織内で言う「専門官級」への昇任です。

この「専門官級」というのは、一般の組織の主任級に当たるものです。

※ なお、「専門官級」は、給与上の格付けにおいては、その職務の困難性などに応じて2級から4級という広い範囲に格付けされており、同じ「専門官級」の役職名であっても大きな隔たりがあります。この点については次回解説いたします。専門官級には、その職員が従事する事務により幾つか役職名があります。

総務関係事務を担当する職員は「主任」、税務調査など課税事務を担当する職員は「国税調査官」、債権管理や徴収事務などを担当する職員は「国税徴収官」、査察事務を担当する職員は「国税査察官」、国税局や国税庁本庁で企画・立案・監理・調査などを担当する職員は「国税実査官」になります。国税職員として採用された場合、まず役職のつかない財務事務官になり、数年経つと最初の昇任で国税調査官などの専門官級になるのですから、「元国税調査官」というのは、特別な実績や能力ではないのです。

「元国税調査官」の持つ意味合いとしては、以前に説明した「国税OB」とほぼ同じくらいの意味と理解していただいて良いと思います。但し、ちょっと気に留めておいて頂きたいことを解説いたします。

それは、「国税調査官」の中には、税務署の各課税部門の特別調査担当や国税局の課税部の中の複雑な調査を担当する部署の調査担当、調査(査察)部の大規模法人の調査を担当する調査課(部門)の調査担当を行っている国税調査官がいるということです。

そして、このように特別な調査(複雑・困難・重要・大口の事案)を担当する部署の国税調査官の中には、その部署に何年も勤務し、毎年優良な調査実績を出している職員がいます。

このような職員は、「調査を行う能力」つまり「攻めの能力」が非常に優れていると言えます。また、こういった調査の実施部署の中や調査の実施部署とは別の部署には、調査に関する審理や不服申立や訴訟に関する事務を行っている部署があります。

このような調査の審理や不服申立や訴訟に関する事務を行っている部署にも国税調査官が配置されていまして、そこに何年も勤務し、複雑・困難な事案を毎年、迅速かつ適切に処理している職員がいます。

このような職員は、「調査の弱いところを見つける能力や訴訟等で負けないように補強する能力」つまり「守りの能力」が非常に優れていると言えます。このように「元国税調査官」の中には、それぞれの能力において非常に優秀な方もいらっしゃいますので、この点は良くご理解いただきたい点です。

国税OBの税理士の方で「元国税調査官」、「元国税調査官○○件調査」、「元国税査察官」、「元マルサ」などとご自身のPRをしているものを目にしますが、私は「そんな当たり前のことを表示して何の意味があるの?」、「国税調査官の経験があったとしても、現状で一番重要なこと、調査等の解決能力や実績をPRしていないけど大丈夫なの?」と思います。

私が現職時代にも、様々な国税の経歴を披露する方々と接してきました。

これまでの経験から正直に申し上げますと、

職歴などは、調査などの処理能力を推し量る上では殆どあてにならない

国税在職時にその方が残した具体的な実績がわからないような職歴を強調してくる場合は、実力がないことが多い

というのが正直な感想です。結局は、何が得意でどのような実績を残してきたか、どれだけの能力があるか、何がどれだけできるのかという、個々の能力次第だということですね。

元国税調査官だからと言って、「税務調査に強い」とは限らないのです。

国税OBである私が敢えて言うのですから、ご理解いただけると思います。

- 国税OBは税務調査に強いのか?国税OBは凄いのか?どう付き合えば良いか? No.2

「元国税庁の職員」とは?

一般的に「国税庁の職員」と言いますと、以前のコラム「国税OBとは」の組織図を見て頂いたら分ると思いますが、国税関係の職員ということになります。

また、キャリア官僚を除く国税関係の職員の採用試験は、国家公務員試験である国税専門官試験(大学卒業程度)や税務職員採用試験(高校卒業程度)などであり、これは国税庁が行っているものですから、国税関係の職員は「国税庁の職員」と言って間違いはありません。ただ、国税部内においては、「国税庁」とは「国税庁本庁」を指します。

なお、国税局員として勤務した経験がある人は、国税庁本庁の職員のことを「国税庁の職員」とは呼びません。

「庁の○○」、「霞が関の○○」、「霞の○○」と言うのが一般的です。インターネット上の国税OBの税理士のHP(ホームページ)を見ますと、「国税庁○○年勤務」、「元国税庁職員」、「元国税庁 国税調査官」などと記載しているのを見ますが、それは必ずしも国税庁本庁に勤務していたという意味ではない場合があることに注意していただきたいですね。

本当に国税庁本庁に勤めていた方は、国税庁本庁における勤務部署を明記しているはずです。

次に、国税庁本庁に勤めていたことの価値・意義について簡単に解説いたします。

※ 詳しい内容は、今後の私の講演会や執筆中の書籍などで説明いたします。国税庁本庁は、組織上は、国税組織の最上位に位置する機関で、税務行政を執行するための企画・立案を行い、これを各国税局・沖縄国税事務所に指示し、各国税局・沖縄国税事務所や税務署の事務の指導監督に当たるとともに税務行政の中央官庁として、各省庁その他関係機関との総合調整を行っています。

国税庁本庁の幹部のうち、主要な幹部は、いわゆるキャリア官僚(現在の「総合職試験採用者」)で、幹部以外であってもキャリア官僚が、課長補佐や係長として従事していますが、キャリア官僚は採用数が少ないので、国税庁本庁の職員のほとんどは、各国税局管内で行われた国家公務員試験である国税専門官採用試験(大学卒業程度)や税務職員採用試験(高校卒業程度)による採用者が出向しているというのが実態です。

これは財務省本省の職員構成においても同様となっています(特に主税局は国税職員がその多くを占めています)。では、各国税局管内で採用された職員のうちどのような人が国税庁本庁で勤務するのかと言いますと、詳しい内容は現職時代に知り得た秘密となります(守秘義務)のでざっくりとした説明になりますが、①国税庁本庁の部署に人員の空きがあり、②国税局の人事担当者部署が国税庁本庁(更に財務省など中央省庁を含む)の空き部署仕事に向いていると思われる人物を選考し、③選考された人物が国税庁本庁の勤務を希望している場合に、④国税庁本庁の人事担当部署がその人物を検討して決定するという流れになります。

これを読んでピンときた方もいらっしゃると思いますが、国税庁本庁の職員は、全員が各国税局管内の職員の中から最も優秀な職員から選ばれるわけではないのです。

実際は、各国税局内に大変優秀な人物がいても、地元の国税局がその人物を「将来の当国税局管内の組織を支える基幹の要員にしたい」と考え敢えて選考しない場合や選考されてもその人物が本庁勤務を希望しないということが結構多いのです。

そのような場合、非常に優秀な職員であっても国税庁本庁では勤務しないということになります。

そして、そうではない誰かが、その方の代わりに国税庁本庁に勤務することとなる訳です。※ 以前は、地方から東京、中央省庁への転勤を嫌がる職員や家族事情のある職員が多かったのですが、最近では退職者の増加と並行して若手職員の採用数が増えており、独身の職員が増加していることもあって、採用後4~7年の職員や国税調査官級になって数年以内の職員を中心に東京、中層省庁での勤務を希望するケースが多くなっています。

希望した職員は、余程問題がある場合を除いて、東京、中央省庁勤務が叶うという傾向になっています。一方、国税庁本庁には約1千人の職員がいます。

そして、毎年その2~3割が人事異動で入れ替わります。

つまり、国税庁本庁に勤務した経験のある職員の数は、非常に多いわけです。

職員数の多い組織のご多分に漏れず、国税庁本庁の職員も、様々な職員がいます。

個々の能力、性格、実績などは、大きく異なっています。

つまり、国税庁本庁に勤めていた方であっても優秀とは言えない方もいるのです(「中には非常に優秀な方もいる」という言い方が正しいですね)。国税OBの税理士の方で「国税庁○○年勤務」、「元国税庁職員」、「元国税庁 国税調査官」、「元国税庁 マルサ」などと自己PRしているものを目にしますが、私は「そんな当たり前のことを表示して何の意味があるの?」、「国税庁本庁の勤務経験があったとしても、現状で一番重要なこと、調査等の解決能力や実績をPRしていないこの人は大丈夫なの?」と思います。

私が現職時代にも、様々な国税の経歴を披露する方々と接してきました。

これまでの経験から正直に申し上げますと、

職歴などは、調査などの処理能力を推し量る上では殆どあてにならない

職歴を強調してくる場合は大して実力がないことが多い

というのが正直な感想です。

結局は、何が得意でどのような実績を残してきたか、どれだけの能力があるか、何がどれだけできるのかという、個々の能力次第だということですね。

元国税庁職員だからと言って、「税務調査に強い」とは限らないのです。国税OBである私が敢えて言うのですから、ご理解いただけると思います。

ちなみに、国税関係の職員の官名(官職)は「財務事務官」となります。

これは、国税庁は、内国税(国税のうち関税、とん税及び特別とん税を除いたもの。)の賦課徴収のために、財務省の外局として設けられているものですから、その職員は財務省の職員ということになる訳です。

なので、国税関係の職員は、税務署の署員も、税務署長も、国税局や国税庁の職員や幹部も官名は「財務事務官」であり、役職名がそれぞれ異なるということです。

- 国税OBは税務調査に強いのか?国税OBは凄いのか?どう付き合えば良いか? No.1

「国税OB」とは?

「国税OB」に資格や基準はありません。

国税関係の部署に勤めた経験があり退職すれば、みんな「国税OB」となります。

一般の方は、「国税OB」というと、税務署や国税局で調査や査察を行っていた経験のある人だと思うのかもしれませんが、実際は違うのです。税務調査を行う部署は、税務署及び国税局の課税担当(個人、資産、法人、酒税、間接諸税、資料情報、資料調査などの担当部署)で、査察を行う部署は、国税局の査察部門ですが、それ以外の部署の経験しかなくても「国税OB」となります。

例えば、税務署や国税局の総務、会計、広報、厚生の担当や窓口事務や債権管理や滞納の担当など、税務調査や査察の担当以外の経験しかなくても「国税OB」となるのです。

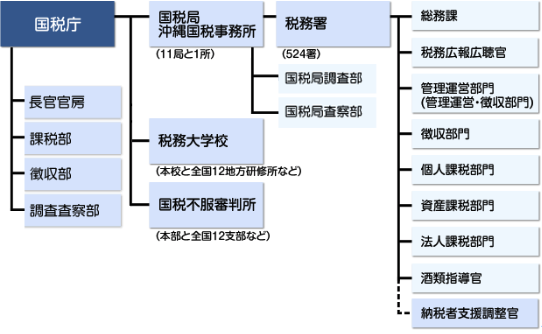

更に、国税の組織は、国税庁(1)、国税局(11+沖縄国税事務所)、税務署(524署)のほか、国税不服審判所(本部と12支部など)、税務大学校(本校と12地方研修所)があります。国税庁の組織

※各部署の人数は平成30年度の定員を示しています。

国税庁の定員:55,724人(本庁・国税局・税務署・税務大学校・国税不服審判所)

※ 国税庁の定員55,724人には、障害者雇用の推進のための定員50人が含まれている。

国税庁(本庁) 984人

税務大学校(本校と全国12の地方研修所)324人

国税不服審判所(本部と全国12の支部等)471人

国税局(地方支分部局12ヶ所)11,851人

札幌国税局 仙台国税局 関東信越国税局 東京国税局 金沢国税局 名古屋国税局

大阪国税局 広島国税局 高松国税局 福岡国税局 熊本国税局 沖縄国税事務所税務署(524署)42,044人

税務署内の組織 ※ 税務署の規模によって、置かれている部門の種類や数が異なります。

総務課 (署内調整、総務、人事、会計、厚生、苦情対応)

税務広報広聴官 (広報・広聴)

管理運営部門 (納税者窓口、申告書等処理、納税者管理、国税の債権管理)

徴収部門 (滞納整理)

個人課税部門 (申告所得税、消費税、資料情報)

資産課税部門 (相続税、贈与税、譲渡所得、路線価図の作成)

法人課税部門 (法人税、消費税、源泉所得税、間接緒税)

酒類指導官 (酒税、酒の免許)

つまり、国税庁関係のどの部署であっても良いので1日でも勤務し退職すれば、「国税OB」になるのです。

ですから、単に「国税OB」ということに、特別な価値・意味は全くないのです。「国税OB」は 税務調査に強い のか?

よく尋ねられますが、「国税OB」だからといって特殊な能力がある訳ではないのです。

当たり前のことですが、「個々の能力による」というのが事実です。「国税OB」、「元国税庁職員」、「元国税調査官」、「元査察官」、「○○件を調査」等々

様々な自己PRがあります。私が現職時代にも、様々な国税経歴を披露する方と対してきましたが、結論から申し上げると、職歴などは、調査に関する能力を推し量る上では、殆どあてにならない というのが正直な感想です。

結局は、何が得意でどのような実績を残してきたか、どれだけの能力があるか次第ですね。国税OBだからと言って、「税務調査に強い」とは限らないのです。

国税OBである私が敢えて言うのですから、ご理解いただけると思います。

- 税務調査を受けるといくら追徴されるの?

国税庁が2018年12月に発表した平成29事務年度の調査事績をみると・・・

⑴ 個人の納税者

イ 個人の所得税の実地調査では、

① 調査を受けた方のうち83%が過去の申告に何らかの誤りがあり、

② 調査を受けた1件当たりでみると、調査された全年分で800万円の申告漏れ所得があり、

③ 調査を受けた1件当たりでみると、調査された全年分で

本税と加算税を合わせて130万円の税金を追徴

されているということです。国税庁の発表した②と③は、調査を受けた1件当たりとなっていますので、これを誤りのあった1件当たりで計算し直すと、

申告漏れ所得は約977万円、追徴税額合計は約157万円 となります。ロ 個人の消費税の実地調査では、

① 調査を受けた方のうち82%が過去の申告に何らかの誤りがあり、

② 調査を受けた1件当たりでみると、調査された全年分で

本税と加算税を合わせて約72万円の税金を追徴

されているということです。これを誤りのあった1件当たりで計算し直すと、追徴税額合計は約88万円となります。

ハ 個人の調査のまとめ

個人の場合、調査対象年分の課税売上高が1千万円未満の方の場合、消費税免税事業者となるので所得税のみの調査となり、逆に課税売上高が1千万円以上の場合、消費税課税事業者となりますが、ほとんど所得がない方は消費税のみの調査となることもあります。

ただ実際は、所得税と消費税を同時に調査するケースが大半です。

ですから、個人の実地調査を受けた場合、前述のイとロの合計を追徴された方が多いのです。これにより、イとロの合計でみてみますと、

調査を受けた1件当たりでは、本税と加算税の合計で約202万円追徴されたということになり、調査の結果、何らかの誤りのあった1件当たりでみると、

約245万円追徴されたということになります。⑵ 法人の納税者

イ 法人税の実地調査では、

① 調査を受けた法人のうち75%が過去の申告に何らかの誤りがあり、

② 調査を受けた1件当たりでみると、調査された全年分で1,023万円の申告漏れ所得があり、

③ 調査を受けた1件当たりでみると、調査された全年分で

本税と加算税を合わせて199万円の税金を追徴

されているということです。

これを非違のあった1件当たりに計算し直すと、

申告漏れ所得は約1,369万円、追徴税額合計は約267万円

となります。ロ 法人の消費税の実地調査では、

① 調査を受けた方のうち59%が過去の申告に何らかの誤りがあり、

② 調査を受けた1件当たりでみると、調査された全年分で

本税と加算税を合わせて79万円の税金を追徴

されているということです。

これを非違のあった1件当たりで計算し直すと、

追徴税額合計は約136万円となります。⑶ まとめ

税務署は、申告書の内容を検討し、様々な資料・情報を収集検討し、「これはおかしいのではないか」、「ここは、調査を行い、追徴課税すべきではないか」という納税者を抽出しています。そして、抽出した納税者の中で、調査の必要度合い、優先度合いを考慮して、実地に調査を行うものを選定しているのです。

このため、実地調査を受けた場合、過去の申告について調べられ、個人では83%、法人では75%の方で何らかの誤りが見つかるということです。

そして、調査で誤りが見つかった場合、

個人の 所得税は 157万円! 消費税は 88万円!

法人の 法人税は 267万円! 消費税は 136万円!

もの税金が追徴されるのです。これに加えて、国税では、原則として法定納期限の翌日から納付する日までの日数に応じて、利息に相当する延滞税が自動的に課されます。

更に、各種の住民税、事業税、国民保険料などの地方税も国税の調査結果に基づいて追徴されますし、公営住宅に入居している場合の家賃や幼稚園の保育料金なども増加することもあります。