税務調査コラム

国税OBは税務調査に強いのか?国税OBは凄いのか?どう付き合えば良いか? No.4

2019.08.24

「元国税調査官」とは(第2回)

前回のコラムで「国税調査官」とは、

- ①国税職員の役職名の一つであり一般の組織の主任級に当たる

- ②国税職員は、採用後、数年経過すると、勤務成績に特に問題や事情がない職員は、ほぼ全職員が最初の昇任、つまり「国税調査官」などの専門官級へ昇任する

- ③「国税調査官」などの専門官級は、給与上の格付けにおいては、その職務の困難性などに応じて2級から4級という広い範囲に格付けされており、同じ「国税調査官」などの役職名であっても大きな隔たりがあるということを説明いたしました。

今回は、「国税調査官」は、どれくらいのポジションで、どのような仕事をしているかについて説明いたします。

〇 国税職員の役職名の格付け

まず、一般の人にとって分かりにくい国税組織内の役職名の格付けについて説明いたします。

そのためには、国家公務員の任用や給与について定める「一般職の職員の給与に関する法律」と「人事院規則九―二(俸給表の適用範囲)」をみてみましょう。

国税職員の給与(俸給)については、次のとおり規定されています。

「一般職の職員の給与に関する法律」 第六条

「俸給表の種類は、次に掲げるとおりとし、各俸給表の適用範囲は、それぞれ当該俸給表に定めるところによる。」としており、第三号に税務職俸給表(別表第三)が定められており、「別表第三 税務職俸給表(第六条関係)」をみますと、その備考の⑴には、「税務職俸給表は、国税庁に勤務し、租税の賦課及び徴収に関する事務等に従事する職員で人事院規則で定めるものに適用する。」と規定されています。

そして税務職俸給表の適用範囲を定める「人事院規則九―二(俸給表の適用範囲)」の第三条では、「税務職俸給表は、国税庁に勤務し、租税の賦課及び徴収に関する事務等に従事する職員に適用する。ただし、次の各号に掲げる者を除く。

一 国税庁の内部部局に勤務する者で、国税庁監察官、税務相談官、監督評価官、国税実査官、国税調査官、国税査察官及び指令で指定する職員以外のもの

二 国税不服審判所の所長、次長及び首席国税審判官

三 国税局の局長

四 行政職俸給表(二)の適用を受ける者

五 その他指令で指定する者 」と定めています。

つまり、国税の職員は、ごく一部の者を除いて税務職俸給表の適用を受けているのです。

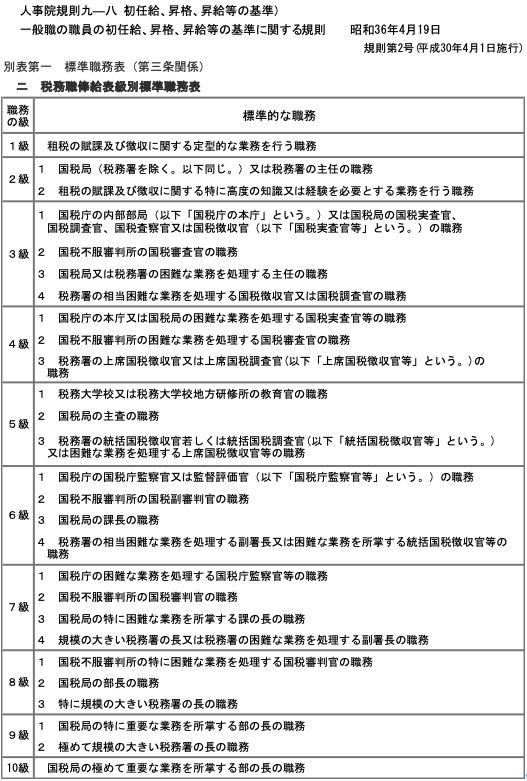

では、税務職俸給表の各級はどのような役職が該当すると定めているかみてみましょう。

人事院規則では、各俸給表の級別の標準職務を定めています。

この表の1級の具体的な役職は、国税庁、国税局、税務署の財務事務官です。

また、2級の2の具体的な役職は、税務署の国税調査官、国税徴収官や国税庁本庁及び国税局の国税実査官、国税調査官、国税査察官、国税徴収官です。

この表をご覧いただくとお気づきになる方もいらっしゃると思いますが、国税庁本庁の役職は、5級にはなく、6級、7級には監察官、監督評価官だけで、8級以上には役職が記載されていません。また、国税局についても、係長や課長補佐などの役職の記載はありません。

これは、どういうことかと言いますと、国税庁本庁などの係長級の職員は、行政職俸給表の適用となる3級40数名、4級20数名を除き、行政職の係長よりも困難な職務を担当すると格付けされている国税実査官を本務とする形となっているためです。

国税庁本庁などの係長の多くは5級や6級の国税実査官等が本務で、格下である係長職を併任(兼任)しているという形なのです。

このように前述した国税実査官、国税調査官、国税査察官、国税徴収官などの「国税調査官」級の役職は、2級から6級の間に設定されています。

ですから、「国税調査官」級の役職は、バリエーションに富んでおり、その格付けは、主任級から課長級までとなっているのです。

4級は、税務署の上席級ですが、一般の組織でいうところの係長から課長補佐クラスとご理解頂けたら良いかと思います。

5級は、税務署の統括官級及び困難な業務を行う上席級です。

5級の上席と4級の上席との違いが分かりにくいかもしれませんが、4級の上席は、国税調査官級から昇任・昇格した時に格付けされるもので、4級の上席の勤務成績が良好で統括官に昇任する直前となった場合や統括官級に昇任したばかりで昇格前の段階と理解していただけたら良いと思います。

具体的な5級の上席は、税務署の総括上席、記帳指導推進官や課長補佐という役職や部門のチーフ上席などもそういったそのポジションとなります。

但し、上席級の職務を長く勤めていて、勤務成績に特に問題がない場合は、退職までに全員が5級に昇格するということも事実なのでご留意ください。

なお、国税局の係長は、国税庁本庁の係長と同様、国税実査官を本務として5級や6級に格付けされています。

〇 結論

「国税調査官」級の職員には、主任級に昇任したばかりの職員から国税庁本庁及び国税局の「国税調査官」級のように、中には係長や課長補佐や税務署の統括官クラスの職員までいるということになります。

「元国税調査官」には、多種多様な経歴の方がいるということです。

これまで説明してきたとおり「元国税調査官」というのは、何か特別な資格や実績、価値があるというわけではないのです。

国税OBの税理士の方で「元国税調査官」、「元国税調査官○○件調査」、「元国税査察官」、「元マルサ」などとご自身のPRをしているものを目にしますが、私は「そんな当たり前のことを表示して何の意味があるの?」、「国税調査官の経験があったとしても、現状で一番重要なこと、調査等の解決能力や実績をPRしていないけど大丈夫なの?」と思います。

私が現職時代にも、様々な国税の経歴を披露する方々と接してきました。

これまでの経験から正直に申し上げますと、

過去の職歴などは、調査などの処理能力を推し量る上では殆どあてにならない

国税在職時にその方が残した具体的な実績をお示しにならず、単に職歴を強調してくる場合は、実力がないことが多い

というのが正直な感想です。

結局は、何が得意でどのような実績を残してきたか、どれだけの能力があるか、何がどれだけできるのかという、個々の能力次第だということですね。

元国税調査官の中にも優秀な方もいます。

ただ、「元国税調査官」、「元マルサ」などと言っても、「税務調査に強い」とは限らないのです。

国税OBである私が敢えて言うのですから、ご理解いただけると思います。